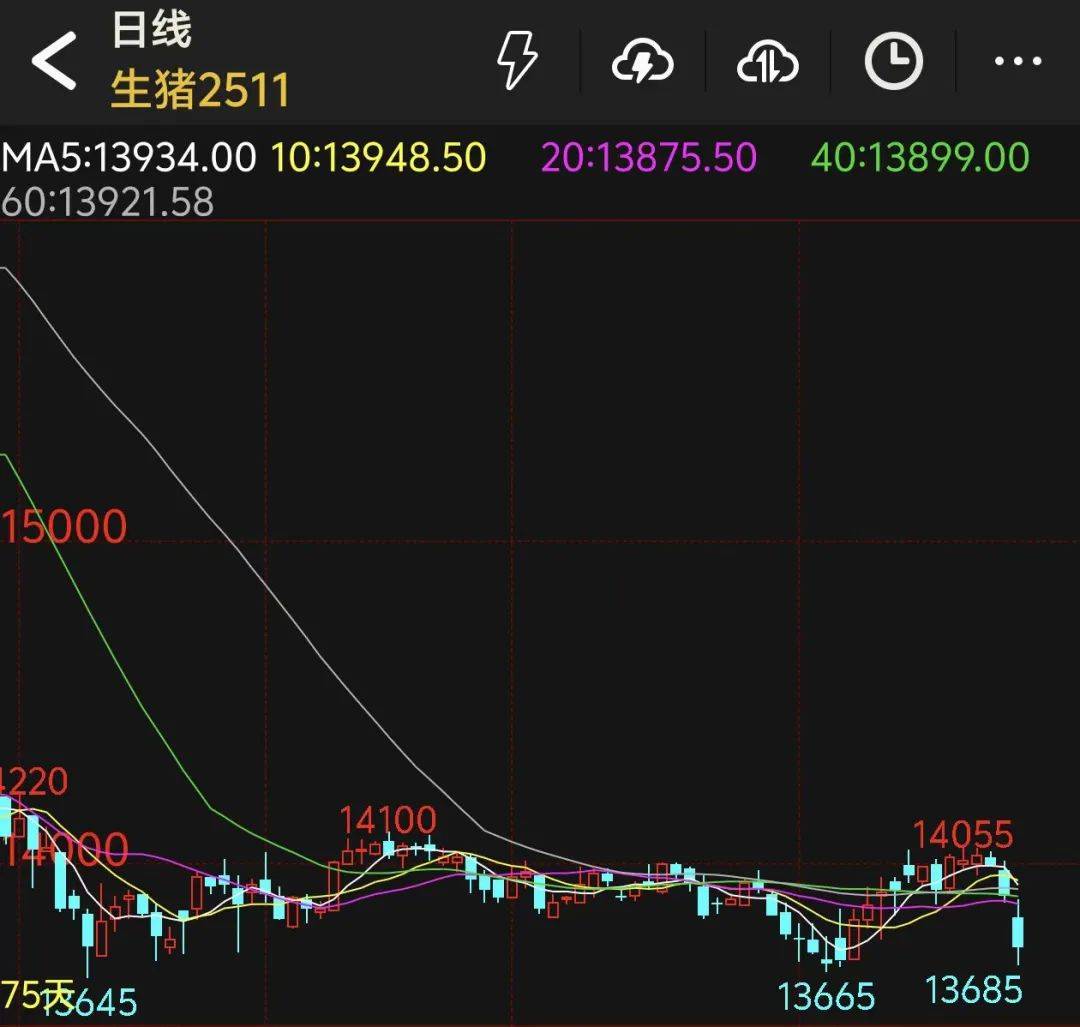

大家好,让我们看热门新闻。美联储官员:如果特朗普的高关税导致失业,它将支持利率。据闭路电视新闻报道,当地时间4月24日,美联储局长克里斯托弗·沃勒(Christopher Waller)警告说,美国总统特朗普的特朗普总统特朗普导致失业率上升。据报道,美国当前的工作状况处于危险之中,因为其他国家对美国商品的关税征收报仇。如果外国客户减少订单,一些美国出口行业可能会迫使员工停止。沃勒说,如果关税仍然留在该地区,则7月对美国经济没有重大影响。如果特朗普政府将继续进行激进的关税水平,则可以设定企业,如果失业率急剧增加,他将支持削减税率。沃勒强调,如果劳动力市场很严重,他希望尽快增加利率。特朗普说他设定了俄罗斯 - 乌克兰问题的截止日期,当时美国的态度可能会改变。据闭路电视新闻报道,当地时间4月24日,美国总统对俄罗斯 - 乌克兰冲突发表了一系列评论。特朗普说,乌克兰和俄罗斯有实现和平的愿望,双方都应该加入谈判。他还宣布,他已经在俄罗斯 - 乌克兰人的问题上设定了最后期限,在截止日期之后,美国的态度不同。但是,俄罗斯总统媒体秘书P Saideskov在第23届特朗普从未指定任何日期,俄罗斯一方认为,为俄罗斯 - 乌克兰人停止设定截止日期是不合适的。说到他对俄罗斯的态度,特朗普对俄罗斯对基辅的袭击表示了不愉快。在谈论俄罗斯是否施加刑罚时,特朗普说“而是在一周之内回答问题”,但是如果达成协议无法完成冲突,“事情发生了”,强调美国将尽力在乌克兰合作。当被问及乌克兰的Cedes领土时,特朗普说,这取决于Cedes。此外,特朗普认为俄罗斯不是和平的障碍,美国目前正在对俄罗斯和乌克兰的和平进程施加巨大压力。积极因素分阶段实现。现场猪肉期货价格的反弹转折后,现场猪期货开始了本周跌倒。在周四的交易会上,主要的猪期货2509合同降至13,530元/吨,收盘14,135元/吨,下降了1.74%。扩展全文

CITIC期货研究所的研究人员Li Yihua说,在第一阶段推动猪肉期货价格反弹的因素包括第二次出生,宏观情绪和成本增加。最近,特朗普对关税的态度缓解了,并改善了市场上的情感。同时,劳动节假期正在临近,大猪第二肥大和吊坠压迫可能会在本月底面临集中谋杀案。脂肪价格差异(猪肉脂肪和通常的猪之间的价格差异)以及猪肉价格的比较,平均终端消费量的判断。在第一阶段的积极因素减弱之后,猪肉期货的现场价格反弹。

猪猪市场最近进行了。 4月24日,全国猪肉产量的平均价格为14.89元/公斤,比本月初增加了2%。 Li Yihua认为,自4月以来,第二次出生一直持续参与,企业繁殖的平均体重也增加了,并且开发的大屠杀速度很慢,并且活猪之间的供应和需求之间的关系暂时紧张,导致价格略有折扣。但是,由于去年能力NG行业的不断扩大以及总供应活猪仍然很丰富,反弹的价格有限。

创始人中期期货的研究员宋康吉(Song Congzhi)认为,创始人的农产品曾认为,定期加强4月份的消费是推动猪肉价格上涨的主要因素。到3月底,国内新鲜食品价格显示出共振和加强,肉会增加,从而减少了猪肉价格的边缘压力。此外,自2月以来,外国农产品已经下降,特朗普正在进行的关税政策对饲料 - 诺夫行业带来了积极的好处。远程猪肉繁殖到国内冰冻的成本的预期增加,这会产生一段时间(猪肉价格)的条件。

从活猪的供求模式来看,宋康兹认为,当前行业的劳动力能力的主要改善反映在效率上,而不是全部生产能力。合并的-Increasing的增加母猪并不大,并且有一些技术瓶颈可以不断提高效率。此外,散户投资者在遭受持久损失后具有重大的“疤痕效应”。一切都远离过去。因此,尽管目前的上升猪肉行业经历了很长的盈利能力,但它不会累积过高的风险,而且猪肉期货的价格面积对拒绝有抵抗力。

Li Yihua说,从Mer的角度来看,增加现场猪肉期货的交易成本的主要希望是该地区交易的价格在最近几个月相对较高。 4月,贸易摩擦导致了成本问题,积极的情绪发酵和实时猪肉量以协调的方式增加。从基本的角度来看,四月的次要肥和库存压力会带来供应压力,猪的猪已经显示出抵抗力的抵抗力。在期货的折扣中,合同的最后一个月斥责ed。在最近的阶段已经实现了积极因素,活猪区域的难度继续增加。周四对现场猪肉期货的拒绝反映了市场对增加产量周期中供应压力的担忧。

Li Yihua在未来市场的最前沿认为,在第二季度,猪肉价格仍然对公牛很有用,但认为猪目前的权重过多,预计价格的上升趋势空间有限,因此建议您谨慎行事。从地面上,仔猪的安全率从2024年10月到2024年12月降低,新生小猪的数量略有减少。根据六个月大的“小猪商业猪”的生长周期,商业猪的供应压力将从2025年4月至2025年6月减轻,猪肉价格可以弹跳。同时,我们还应该注意累积造成的变化,并释放其节奏大猪清单。在第三季度,猪肉的生产周期继续,并获得了Pansin Short Spare Ounsum的高点。繁殖母猪的全国生产能力从2024年5月到2024年12月。根据10个月的“ SOW-COMP”现金周期,2025年第三季度的实时猪肉供应压力相对较高。从仔猪连接的角度来看,新小猪的数量在2025年初再次增加,并且数量很大,证明了2025年第三季度猪肉产量的增加,供应压力继续推动周期。

Song Congzi说,国内猪供应和需求之间目前的矛盾尚不清楚,尤其是当仔猪的价格返回高于杀人成本的情况下,这表明工业收入周期预计将继续下去。在2025年上半年,在加强宏观期望的背景下,卡拉卡存在的价格低,价格低下n。对于活猪来说,当繁殖成本小于13,500元/吨时,主要是低点或购买呼叫选项。

资料来源:期货日 - 回到Sohu查看更多

大家好,让我们看热门新闻。美联储官员:如果特朗普的高关税导致失业,它将支持利率。据闭路电视新闻报道,当地时间4月24日,美联储局长克里斯托弗·沃勒(Christopher Waller)警告说,美国总统特朗普的特朗普总统特朗普导致失业率上升。据报道,美国当前的工作状况处于危险之中,因为其他国家对美国商品的关税征收报仇。如果外国客户减少订单,一些美国出口行业可能会迫使员工停止。沃勒说,如果关税仍然留在该地区,则7月对美国经济没有重大影响。如果特朗普政府将继续进行激进的关税水平,则可以设定企业,如果失业率急剧增加,他将支持削减税率。沃勒强调,如果劳动力市场很严重,他希望尽快增加利率。特朗普说他设定了俄罗斯 - 乌克兰问题的截止日期,当时美国的态度可能会改变。据闭路电视新闻报道,当地时间4月24日,美国总统对俄罗斯 - 乌克兰冲突发表了一系列评论。特朗普说,乌克兰和俄罗斯有实现和平的愿望,双方都应该加入谈判。他还宣布,他已经在俄罗斯 - 乌克兰人的问题上设定了最后期限,在截止日期之后,美国的态度不同。但是,俄罗斯总统媒体秘书P Saideskov在第23届特朗普从未指定任何日期,俄罗斯一方认为,为俄罗斯 - 乌克兰人停止设定截止日期是不合适的。说到他对俄罗斯的态度,特朗普对俄罗斯对基辅的袭击表示了不愉快。在谈论俄罗斯是否施加刑罚时,特朗普说“而是在一周之内回答问题”,但是如果达成协议无法完成冲突,“事情发生了”,强调美国将尽力在乌克兰合作。当被问及乌克兰的Cedes领土时,特朗普说,这取决于Cedes。此外,特朗普认为俄罗斯不是和平的障碍,美国目前正在对俄罗斯和乌克兰的和平进程施加巨大压力。积极因素分阶段实现。现场猪肉期货价格的反弹转折后,现场猪期货开始了本周跌倒。在周四的交易会上,主要的猪期货2509合同降至13,530元/吨,收盘14,135元/吨,下降了1.74%。扩展全文

CITIC期货研究所的研究人员Li Yihua说,在第一阶段推动猪肉期货价格反弹的因素包括第二次出生,宏观情绪和成本增加。最近,特朗普对关税的态度缓解了,并改善了市场上的情感。同时,劳动节假期正在临近,大猪第二肥大和吊坠压迫可能会在本月底面临集中谋杀案。脂肪价格差异(猪肉脂肪和通常的猪之间的价格差异)以及猪肉价格的比较,平均终端消费量的判断。在第一阶段的积极因素减弱之后,猪肉期货的现场价格反弹。

猪猪市场最近进行了。 4月24日,全国猪肉产量的平均价格为14.89元/公斤,比本月初增加了2%。 Li Yihua认为,自4月以来,第二次出生一直持续参与,企业繁殖的平均体重也增加了,并且开发的大屠杀速度很慢,并且活猪之间的供应和需求之间的关系暂时紧张,导致价格略有折扣。但是,由于去年能力NG行业的不断扩大以及总供应活猪仍然很丰富,反弹的价格有限。

创始人中期期货的研究员宋康吉(Song Congzhi)认为,创始人的农产品曾认为,定期加强4月份的消费是推动猪肉价格上涨的主要因素。到3月底,国内新鲜食品价格显示出共振和加强,肉会增加,从而减少了猪肉价格的边缘压力。此外,自2月以来,外国农产品已经下降,特朗普正在进行的关税政策对饲料 - 诺夫行业带来了积极的好处。远程猪肉繁殖到国内冰冻的成本的预期增加,这会产生一段时间(猪肉价格)的条件。

从活猪的供求模式来看,宋康兹认为,当前行业的劳动力能力的主要改善反映在效率上,而不是全部生产能力。合并的-Increasing的增加母猪并不大,并且有一些技术瓶颈可以不断提高效率。此外,散户投资者在遭受持久损失后具有重大的“疤痕效应”。一切都远离过去。因此,尽管目前的上升猪肉行业经历了很长的盈利能力,但它不会累积过高的风险,而且猪肉期货的价格面积对拒绝有抵抗力。

Li Yihua说,从Mer的角度来看,增加现场猪肉期货的交易成本的主要希望是该地区交易的价格在最近几个月相对较高。 4月,贸易摩擦导致了成本问题,积极的情绪发酵和实时猪肉量以协调的方式增加。从基本的角度来看,四月的次要肥和库存压力会带来供应压力,猪的猪已经显示出抵抗力的抵抗力。在期货的折扣中,合同的最后一个月斥责ed。在最近的阶段已经实现了积极因素,活猪区域的难度继续增加。周四对现场猪肉期货的拒绝反映了市场对增加产量周期中供应压力的担忧。

Li Yihua在未来市场的最前沿认为,在第二季度,猪肉价格仍然对公牛很有用,但认为猪目前的权重过多,预计价格的上升趋势空间有限,因此建议您谨慎行事。从地面上,仔猪的安全率从2024年10月到2024年12月降低,新生小猪的数量略有减少。根据六个月大的“小猪商业猪”的生长周期,商业猪的供应压力将从2025年4月至2025年6月减轻,猪肉价格可以弹跳。同时,我们还应该注意累积造成的变化,并释放其节奏大猪清单。在第三季度,猪肉的生产周期继续,并获得了Pansin Short Spare Ounsum的高点。繁殖母猪的全国生产能力从2024年5月到2024年12月。根据10个月的“ SOW-COMP”现金周期,2025年第三季度的实时猪肉供应压力相对较高。从仔猪连接的角度来看,新小猪的数量在2025年初再次增加,并且数量很大,证明了2025年第三季度猪肉产量的增加,供应压力继续推动周期。

Song Congzi说,国内猪供应和需求之间目前的矛盾尚不清楚,尤其是当仔猪的价格返回高于杀人成本的情况下,这表明工业收入周期预计将继续下去。在2025年上半年,在加强宏观期望的背景下,卡拉卡存在的价格低,价格低下n。对于活猪来说,当繁殖成本小于13,500元/吨时,主要是低点或购买呼叫选项。

资料来源:期货日 - 回到Sohu查看更多

美联储,突然的大新闻!特朗普说话!为俄罗斯 - 乌克兰问题设定了截止日期,当时美国的态度可能会改变

2025-04-26